赵毅

经过清明节前的快速杀跌,节后黑色系期货板块企稳反弹,螺纹钢期货价格自底部3408元/吨反弹至目前的3705元/吨,累计最大涨幅为8.7%。市场情绪和钢材基本面均出现变化,那么未来钢材市场如何演绎?

房地产降幅收窄

对建筑钢材延续中性偏空影响

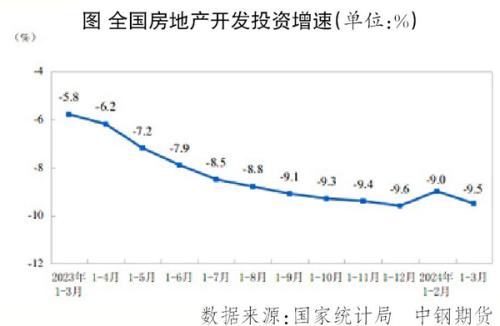

国家统计局数据显示,1月—3月份,全国房地产开发投资为22082亿元,同比下降9.5%。其中,住宅投资为16585亿元,同比下降10.5%。3月份,全国房地产开发投资额为1.0万亿元,同比下降10.1%。

1月—3月份,房地产开发企业房屋施工面积为678501万平方米,同比下降11.1%(其中住宅施工面积为474580万平方米,同比下降11.7%);房屋新开工面积为17283万平方米,同比下降27.8%(其中住宅新开工面积为12534万平方米,同比下降28.7%);房屋竣工面积15259万平方米,同比下降20.7%(其中住宅竣工面积为11148万平方米,同比下降21.9%)。

1月—3月份,新建商品房销售面积为22668万平方米,同比下降19.4%(其中住宅销售面积同比下降23.4%);新建商品房销售额为21355亿元,同比下降27.6%(其中住宅销售额同比下降30.7%)。3月末,商品房待售面积为74833万平方米,同比增长15.6%(其中住宅待售面积同比增长23.9%)。1月—3月份,房地产开发企业到位资金为25689亿元,同比下降26.0%。

2024年第1季度,房地产开发和销售数据同比降幅较大,这主要与去年高基数有关,比如今年3月份销售面积小于去年同期,但绝对值高于去年下半年各月。笔者注意到,今年第1季度以来出台的房地产政策较多,且涵盖了上下游端,包括“白名单”落地、放松限购、降低公积金贷款利率、住房以旧换新及进一步推动“保交付”等。从1月—3月份的数据来看,房地产企业贷款、新建商品房销售面积和销售额等数据较1月—2月份数据的降幅都有所收窄,也说明稳房地产市场的效果有所显现。

从大时间周期来看,房地产市场在经过20年的高速发展后进入新的发展周期。如果以出生率和人口结构考量,那么房地产行业将在较长时间呈去化或降温发展。如果从城镇化率看,2023年的常住人口城镇化率为66.2%,但户籍人口城镇化率不及50%,且存量房以中小户型为主,未来的城镇化率提升和改善型需求都是继续支撑房地产发展的基础。因此,笔者认为房地产市场在大周期上将延续降温趋势,在政策和刚需承托下,将平稳去化,对建筑钢材的影响延续中性偏空的态势。

总库存低于过去4年同期水平

对钢价有推动作用

统计数据显示,截至4月18日当周(4月12日—18日,下同),螺纹钢总库存为1014.79万吨,周环比下降63.71万吨,同比下降25.56万吨。其中,社会库存下降41.53万吨,钢企库存下降22.18万吨。今年螺纹钢库存累积到高点的时间较往年同期延后两周,但自开启去库存周期以来,去库存速度较快,周环比有60万吨~70万吨的去库存量,目前的总库存已经低于过去4年的同期水平。这说明尽管下游启动慢,但随着复产复工,需求端对钢价形成积极影响,且钢企去库存较快也反映出真实需求的上升。

笔者认为,今年螺纹钢累库正常,后续去库存速度较快,是4月份以来推动钢价反弹的主要原因之一。建议重点关注去库存速度,若去库存速度能保持,钢价仍有上行空间。

螺纹钢产量自低位反弹

对钢价压力有限

数据统计,截至4月18日当周,螺纹钢总产量为217.87万吨,周环比上升7.92万吨,同比下降76.39万吨。其中,长流程钢企产量为191.71万吨,周环比上升8.8万吨,同比下降67.07万吨;短流程钢企产量为26.16万吨,周环比下降0.88万吨,同比下降9.32万吨。笔者注意到,上周(4月15日—19日)螺纹钢产量出现较大上升,这与钢企利润回升有关,上周钢企盈利面为48.48%,环比扩大10.38个百分点,同比扩大6.06个百分点,这已经是钢企盈利面连续第5周扩大。尽管如此,螺纹钢产量仍大幅低于往年,不仅低于往年同期,也低于过去4年的最低点。3月1日—4月18日,螺纹钢周产量的累计增幅也仅有7.58万吨。

笔者认为,随着钢企利润回升和市场氛围回暖,螺纹钢产量仍有上升空间,但由于去库存情况较好,市场是能够承接现有产量升幅的。

4月份以来螺纹钢基本面出现一定变化,一是宏观环境改善,美国经济数据超预期和国内稳经济政策频出,在有色金属价格上涨的大背景下,市场整体氛围偏暖;二是螺纹钢保持了较好的去库存速度,持续且较快的去库存说明下游需求虽晚但到,且以目前的情况看,去库存或将延续;三是在钢企利润回升的情况下,螺纹钢产量出现上升,但今年螺纹钢产量显著低于往年,市场对螺纹钢产量上升是有容忍度的,只是1月—3月份的房地产数据依然偏差,在更长周期内对钢价形成压力。综合来看,笔者认为钢价后续以震荡反弹为主。

《中国冶金报》(2024年04月26日03版三版)

扫一扫关注微信

扫一扫关注微信