钢市早参

特别关注

截至11月30日,国内24家钢厂发布检修计划。其中,涟钢计划于12月18日开始对冷轧产线进行年检,预计检修18天,影响产量15万吨左右;唐山正丰钢铁计划于12月开始停产小型线一条,进行装备升级技术改造,预计停产时间为1个月,总影响产量约9万吨。

由于目前临近年底,且气温下降较多,建筑工地开工率普遍不高,用钢需求下降,短期之内难有起色。

一般来讲,钢厂的停产和减产会相应减少对钢铁原材料的需求,倒逼其降价下降,促使钢材生产成本降低,缓解淡季期间,由于需求下降导致的钢厂利润空间被挤压的问题。

原材料价格下降,对钢价支撑减弱,有望导致钢材价格进一步下探。

一、行情要闻及分析

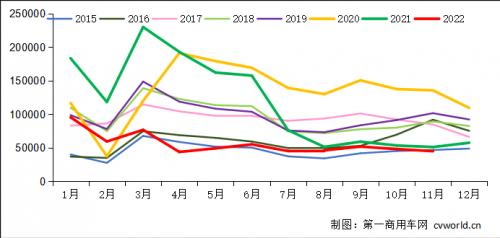

01、11月我国重卡销量4.5万辆,创近十年来最低点

尽管去年同期的销量是当年最低点,但2022年11月份的重卡行业,仍然徘徊在下降通道。第一商用车网获悉,今年11月,我国重卡市场销量预计环比下降7%同比下降12%。累计来看,今年1-11月的重卡市场累计销售61.6万辆,比上年同期的133.8万辆下降54%,减少了72万辆之多。

分析师观点:重卡作为工程项目的重要“晴雨表”,销量不佳也就意味着工程项目的开工减少,也从侧面反映出了房地产与基建的低迷。需求不佳对钢材采买也会减少,进而利空中期钢材价格,12月的情况不容乐观。

02、前11月地方债发行近7.3万亿元,创同期历史新高

为了缓解地方财政收支矛盾,扩大有效投资稳增长,今年地方政府债券发行规模创历史新高。根据地方政府债券公开发行数据,今年前11个月全国地方政府债券(下称"地方债")约72761亿元,比去年同期增加千亿,创同期历史新高。其中,新增债券发行规模约4.75万亿元,同比增长11.5%;再融资债券2.53万亿元,同比下降13.4%。

分析师观点:地方债发放增加,将会给市场注入充足的流动性,促进地方工程项目的开展,以及建材的采购。考虑到临近年终,且北方气温较低,开工率持续走低,预计建材等钢材的需求释放将会集中在明年开春的二三月份,利好中长期钢材价格。

03、11月重点城市新房成交面积环比降11%

据中指院数据,2022年11月,全国100个城市新建住宅平均价格为16190元/平方米,环比下跌0.06%,跌幅较上月扩大0.05个百分点。全国百城二手住宅均价15911元/平方米,环比下跌0.21%,跌幅较上月扩大0.05个百分点,同比下跌0.64%。

分析师观点:目前房地产需求仍然低迷,拿地减少也造成开工面积下滑,对钢材需求减弱,加之年底不少工程进入收尾阶段,短期来看,需求不佳对钢价形成利空因素。

二、市场概况

01、钢厂调价:下调为主

12月2日,据中钢网资讯研究院数据显示(微信公众号:中钢网),今日共19家钢厂调价,其中:

下调10家,占比52.7%,调价幅度10-50元/吨;

持平9家,占比47.3%。

12月2日广东金晟兰废钢采购价格部分上调30-170元:

12月2日徐钢集团部分废钢采购价格上调50-120元;

12月2日河北唐山首唐宝生废钢价格上调50元。

02、期货·钢坯动态

12月2日,螺纹主力涨69收于3808,热卷主力涨30收于3918。钢坯价格走稳,收于3550。

12月2日,现货价格稳中偏强(中钢网大数据库)

【分析师说】

11月份公布的各项数据有所下滑,国家推出多项提振经济政策,但是落地仍需时日,加之天气转冷,工程项目开工持续减少,供需两弱的局面大概率会一直延续到12月。原料方面,焦炭价格在三次提降一次提涨之后,价格仍然有上调的可能,钢厂和焦企的利润空间都被挤压,在这样的大背景下,钢价下跌的空间有限。因此预计周末钢价稳中偏强。

03、银河期货观点:

本期247钢厂日均铁水222.81万吨,环比回升0.25万吨,铁矿疏港回升,焦企补库焦煤。五大材数据显示螺纹产量略降,库存累库表需回落,热卷增产去库表需回升。现货端成交疲软,01基差贴水,05接近平水,1-5月差持续走弱,远月强预期难改背景下建议仍保持逢低做多为主。

扫一扫关注微信

扫一扫关注微信

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}