扫一扫关注微信

扫一扫关注微信

中国冶金报-中国钢铁新闻网2022-02-09 15:16

中国钢铁工业协会市场调研部

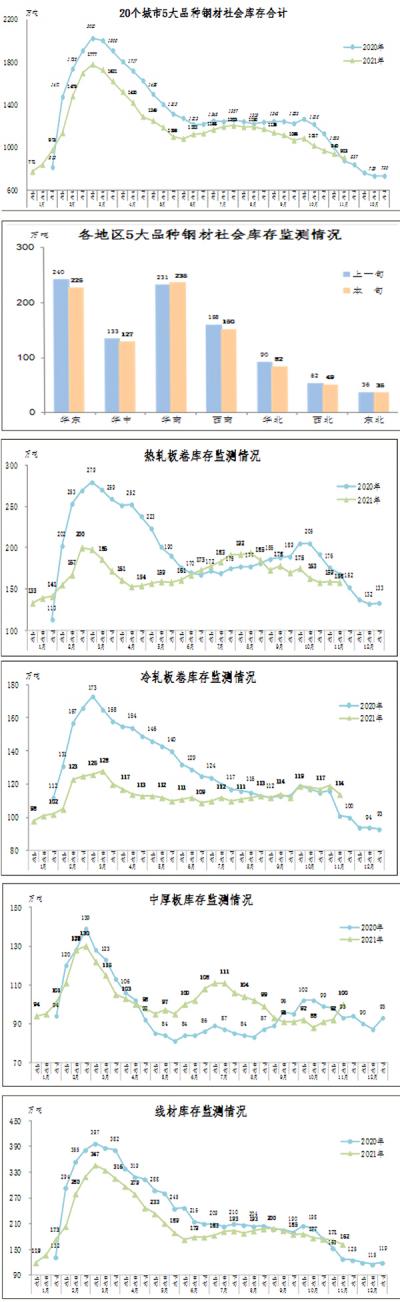

11月中旬,20个城市5大品种钢材社会库存903万吨,环比减少37万吨,下降3.9%;比年初增加173万吨,上升23.7%;同比增加28万吨,上升3.2%。

11月中旬,分地区来看,除华南地区外,其他区域库存环比均有不同程度下降。具体情况为:华东地区环比减少15万吨,下降6.3%,为减量最大地区;华北地区减少8万吨,下降8.9%;西南地区减少8万吨,下降5.1%;华中地区减少6万吨,下降4.5%;西北地区减少3万吨,下降5.8%;东北地区减少1万吨,下降2.8%;华南地区增加4万吨,上升1.7%。

11月中旬,5大品种社会库存除中厚板环比上升外,其他品种均有所下降,其中螺纹钢为减量、降幅最大品种。

11月中旬,热轧板卷库存为158万吨,环比减少1万吨,下降0.6%,近期库存波动不大;比年初增加25万吨,上升18.8%;同比减少10万吨,下降6.0%。

11月中旬,冷轧板卷库存为114万吨,环比减少5万吨,下降4.2%,库存波动下行;比年初增加21万吨,上升22.6%;同比增加13万吨,上升12.9%。

11月中旬,中厚板库存为100万吨,环比增加8万吨,上升8.7%,库存上升幅度较大;比年初增加7万吨,上升7.5%;同比增加7万吨,上升7.5%。

11月中旬,线材库存为162万吨,环比减少9万吨,下降5.3%,库存持续下降;比年初增加43万吨,上升36.1%;同比增加34万吨,上升26.6%。

11月中旬,螺纹钢库存为369万吨,环比减少30万吨,下降7.5%,库存继续大幅下降;比年初增加77万吨,上升26.4%;同比减少16万吨,下降4.2%。

《中国冶金报》(2021年12月08日07版七版)

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}