◇趋势预判:预计短期普指在120-125美金震荡。外围澳巴供应平稳,而国内需求待启动,钢厂短时补库积极性偏弱,矿价维持震荡趋势。

进口矿:本周矿价震荡运行,现62普氏指数125.5美金。周均较上周低约3美金。连铁主力先跌后涨在830-860元,短期维持震荡走势。现货端港口PB粉成交周内850涨至875元。预期近弱远强,成材成交有所改善,市场情绪回暖。当前铁矿石基本面持稳,短期受成材需求、钢厂利润以及市场情绪影响较大。预计短期矿价维持震荡运行,普指参考120-125美金。

国产矿:本周内粉偏弱,钢企多下调20-40元采购,唐山66资源810-820元。矿企担忧后市部分适量出货,但资源供应暂无改善,部分矿企低价不出,供需显僵持。短期内矿价格主稳运行。62回转窑球团价格1080-1150元,需求不佳。山东、安徽、邯邢局等大矿2.11日价格预计下调50元左右(含基价下调30)。

一、市场行情回顾

1.国产矿方面

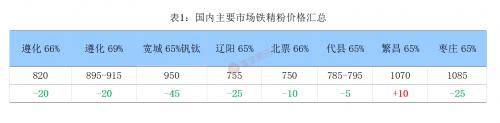

本周国产矿市场偏弱运行。资源供应错位,河北山西资源紧张,支撑矿价坚挺。安徽霍邱区域库存压力较大,主导五矿下调基价30元,保障出货顺畅。唐山地区有复产消息,但验收较为复杂,短时矿企产量难以改善,低品资源价格坚挺,高钛成交相对较好。邯邢区域虽复产但要价偏高,贸易商甚少操作。需求方面同样因担忧后市行情受到抑制,整体供需僵持成交冷清。唐山66资源810-820元,辽宁750-770元,山西65资源785-795元,安徽繁昌含税1070元,山东枣庄含税1085元,内蒙780-790元,湖北含税920-940元。预计短期内粉价格稳中偏弱调整,安徽、山东、山西和邯邢大矿下调幅度较大。

2.进口矿方面

本周普指累跌后回调,周四125.5美金较上周五126.25美金跌0.75美金。主港PB粉成交价高点875元,成交低点在850元。周初受需求较差,市场对后市担忧影响,连铁期货跳水在830-840低位徘徊,钢厂压价谨慎补库。周中成材数据出炉,热卷累库见顶和出口量增加,整体成材成交好转,市场心态回暖,连铁期货回到850-860区间高位震荡。45港存累库99万吨至1.4亿吨,但钢厂内库存低位,检修的高炉逐步复产,补库需求有预期,矿价难以深跌。远期资源方面,活跃度偏弱,出现卡粉报盘3月指数+0.9但无人询盘,市场对于卡粉预期仍偏弱。二级市场询盘集中在PB粉、印粉和低铝粉资源上。对于PB粉的溢价预期徘徊在0.9附近水平。料短期矿价维持震荡趋势,普指参考120-125美金。

二、钢厂及大矿动态

1.国内主导钢厂动态

本周钢企压价采货,外矿和期货弱势震荡,成材需求偏弱,钢企对后市不看好,采货积极性偏低。周内唐山钢厂下调20-40元,但由于本地资源偏紧,周尾有钢厂回调10元;辽宁凌钢下调10元,本钢、新抚钢下周一预计下调23元;江西钢厂下调70-80元,湖南钢厂暂未定价但跌势既定,山东钢厂周末即将下调50元左右;山西钢企延期采购,暂无成交。短期钢企仍有陆续复产,铁水产量增加,补库预期仍在。但由于行情不稳,多谨慎观望操作,按需补库为主。

2.国内外矿钢动态

Grange Resources公司2022年铁精粉同比上涨2.53%

2022年Grange Resources公司铁精粉总产量262.49万吨,同比上涨2.53%;铁矿石总销量为256.83万吨,同比下跌1.8%;其中球团销量为242.97万吨,同比下跌3.09%。

四季度铁精粉总产量66.76万吨,环比上涨1.88%;铁矿石总销量为76.7万吨,环比上涨31.48%;其中球团销量为69.86万吨,环比上涨27.62%。

俄罗斯钢铁公司Severstal四季度铁矿石销量环比减少43%

安赛乐米塔尔周二表示,其位于西班牙西北部停产的高炉将从下周开始恢复运营,尽管产能有所减少。该公司在西班牙总共2座高炉,总产能450万。

这家钢铁制造商的总部在卢森堡,其在西班牙分公司的发言人表示,位于阿斯图里亚斯的工厂高炉A将于周一恢复运营,自9月底以来,该高炉一直处于停产状态,原因是市场状况不佳,目前已有所好转。

由于2022年的能源价格较高,导致欧洲钢铁需求和价格下降较多,该高炉是安赛乐米塔尔停产几个位于欧洲的高炉之一。

3.期矿市场动态

扫一扫关注微信

扫一扫关注微信

{kind=link}