新华财经北京6月2日电 (记者沈寅飞)“三孩生育政策”新近出炉,作为适龄婚育群体的95后群体,是考虑准备生育下一代,还是先照顾好自己?人力资源服务商前程无忧近日对95后职场人进行经济独立情况调查,并发布了《95后职场人经济独立情况调查报告》。

本次调查的数千95后职场人中,51%的受访者年薪在5~10万元,25%年收入超10万元。鉴于绝大多数的95后进入职场的时间不足5年,95后的收入明显超过了90后当年的水平。

虽已进入职场,但74%的受访者仍定期或不定期地接受来自家庭的经济支持。

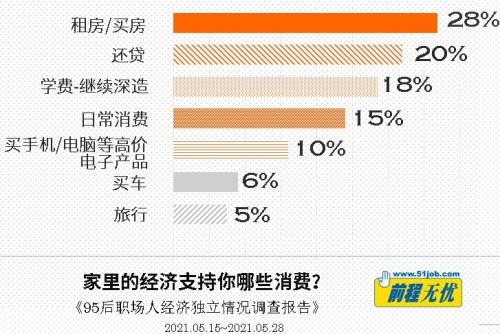

调查显示,95后职场人的开销不小,绝大多数人不需要补贴家里,相反仍定期或不定期地获得家人的资助。依靠父母经济支持的95后职场人,主要把父母给的钱用在了衣食住行的“住”上——用于租房/买房和还贷的开支,在收到的家庭经济支持中占比合计达48%。部分受访者表示,“即使月薪过万,如果每月有数千元的房租要交,或者按揭要还,那么就所剩不多。进入职场后的头两年,如果没有父母的资助,一般的衣食消费都无法自由”。另一些表示,“和父母约定,房钱我自己解决,但是水电费我父母出”。而表示“不拿家里钱”的95后职场人中,绝大多数也不要租房或者还贷。

家庭经济支持中,另外还有18%被用于继续学习深造。不少95后工作后发现还需要一个更高的学历或者一个证书才能让自己“有所不同”,还有一些95后觉得相对于职场,校园更适合自己,辞职去进修的95后职场人的比例正在增加。

值得关注的是,15%的受访95后职场人表示,即使在步入社会后还是会得到家里定期给的“零花钱”。57%的受访者表示自己目前“暂无债务”;与此同时,33%的受访者表示自己没有存款。

收入的高低直接决定了债务状况。年薪20万元以上的受访95后职场人中,仅有6%的当下处于“负债”状态,65%的人表示从未向家里要钱。年收入10~20万元的受访95后职场人中,目前有债务的占11%。年收入10万元以下的受访95后职场人中,有债务者达到21%,另有约半数(46%)的人没有负债但也没有存款。

面对丰富的物质、潮流的引导,被标记为“消费新势力”的95后要花钱的地方比过去任何一代人都要来的更多。金融工具也让消费的实现变得容易,受访95后职场人中,64%的人有过“分期付款”的经历,32%的人有过“贷款消费”(买房除外)的经历。

扫一扫关注微信

扫一扫关注微信

{kind=link}