一、全国汽车销售概况(数据来源:中国汽车工业协会)

2023年,是疫情后全面恢复的第一年,全国汽车行业在党中央国务院的正确领导下,在各政府主管部门的指导和出台汽车促消费政策的激励下,砥砺前行,克服经济下行压力增大、全国国六b排放标准的按时切换、汽车市场价格内卷加剧等因素的影响,全年完成新车销售3009.4万辆,同比增长12.0%,其中,国内汽车销量达到2518.4万辆,同比增长6.0%;汽车出口491万辆,同比增长57.9%;新能源汽车销售达到949.5万辆,同比增长37.9%,市场占有率达到31.6%;全国汽车销量连续第15年全球第一,并再创历史新高。

二、上海汽车市场品牌和经销商的发展规模(数据来源:协会统计)

截止到2023年底,上海汽车市场所经销的汽车品牌约有121个,品牌总数同比减少10个。所减少的品牌大都为一些非主流乘用车或商用车品牌,汽车市场上的品牌集中度进一步提高。

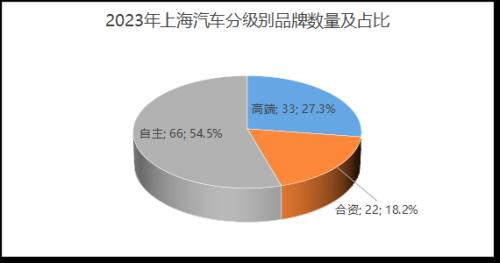

1.按汽车品牌的等级分品牌的数量和占比

①高端品牌合计33个,占品牌总数的27.3%,同比增加1个。

②合资品牌合计22个,占品牌总数的18.2%,同比持平。

③自主品牌合计66个,占品牌总数的54.5%,同比减少11个。

表1:各等级汽车品牌数量与占比

2.分汽车类别来看本市汽车市场的乘用车商用车品牌均有萎缩,乘用车品牌的市场占比略有提升。

①商用车品牌合计18个,占品牌总数的14.9%,同比减少3个。

②乘用车品牌103个,占品牌总数的85.1%,同比减少8个。

表2:分汽车类别品牌数与占比

3.随着汽车商超店的不断增多,全市汽车市场经销商的布局规模进一步扩大

截止到2023年底,本市汽车市场各汽车品牌布局的授权经销商(含乘用车、商用车等品牌厂家授权商超店;不含非品牌授权经销商和平行进口汽车经销商,下同)门店总数量约为1370家,同比增长6.0%。

其中,汽车商超店约有452家,同比增长7.1%,占比32.9%。

表3:各级别汽车品牌经销商数量与占比图

全市的经销商的总量在增加,其中高端品牌经销商数量增加37家,同比增长了13.2%;自主品牌经销商数量增加59家,同比增长7.9%;但以燃油车为主的合资品牌经销商数量连续2年减少了近20家,减少了19家,同比下降7.2%。表明传统燃油车品牌的生存情况不容乐观。

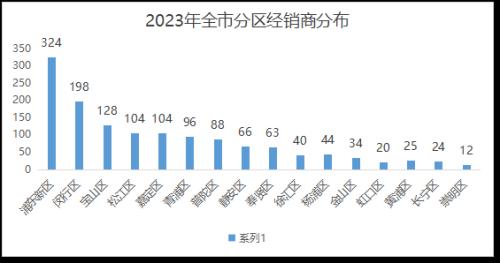

4.各区汽车经销商的规模

表4:各区授权经销商数量图

全市汽车经销商继续呈现向外环线以外区域发展的趋势,而市中心的经销商大部分以高端品牌展示店的形态呈现,各新能源汽车品牌在市区各级大型商场的商超店在2023年继续得到较快的发展。

全市除闵行、徐汇和虹口的经销商数量略有减少外,其余各区的经销商数量均有不同程度的增长。

5.新能源和燃油车汽车经销商数量均呈增高的状态

全市专做新能源汽车的经销商数量增至575家,同比增加15.7%;而燃油车为主的传统品牌的经销商达到795家,同比增长14.2%。

6.各品牌的网络布局进一步增大

全市汽车市场上布局超过20家授权经销商(含商超店)的汽车品牌有20个,其中上汽大众品牌的经销商数量规模位居全市第一。

表5:全市超过20家经销商布局的品牌排名

品牌 | 全市授权经销商数量 (含商超店) | 经销商数规模排名 |

上汽大众 | 51 | 1 |

广汽埃安 | 48 | 2 |

比亚迪王朝、海洋 | 各43 | 3 |

AITO | 39 | 4 |

特斯拉、智己 | 各32 | 5 |

荣威 | 31 | 6 |

小鹏 | 30 | 7 |

奔驰 | 29 | 8 |

宝马、别克 | 各27 | 9 |

零跑、蔚来、阿维塔 | 各25 | 10 |

飞凡 | 24 | 11 |

一汽奥迪 | 23 | 12 |

理想、长安深蓝 | 22 | 13 |

沃尔沃、凯迪拉克 | 21 | 14 |

三、上海市汽车市场销售情况(数据来源:协会样本、上海经济信息中心)

(一)全市新车推算销量

协会根据相关数据推算,全市2023年合计推算销量如下:

2023年全市合计推算汽车销量约为64.2万辆,同比下降0.7%。

其中全市新能源汽车销售再创新高,推广量约达到35.4万辆,同比增长5.3%,新能源汽车为稳住全市汽车消费的基本盘发挥了重要的作用;全市燃油车推算销量约为28.8万辆,同比下降7.3%;全年合计新能源汽车市场渗透率达到55.0%,连续第二年市场渗透率过半。

(二)2023年全市样本统计数据分析

1.样本说明

样本数据为上海市汽车销售行业协会从会员中汇总的汽车终端销售数据,由于绝大部分会员为传统乘用车品牌的汽车经销商,也有极小部分的燃油商用车品牌经销商,同时,样本也覆盖了全市燃油中绝大多数的乘用车高端、合资和自主品牌以及小部分商用车品牌,因此,本章节的分析主要反映了全市燃油新车市场的基本情况。

2.2023年分月汽车样本销量与同比

表6:2023年分月汽车样本销量与同比情况

2023除2-4月外,其余各月全市汽车市场的新车样本销量同比均呈现比较大的下降姿态;全年样本合计完成新车销量27.0万辆,同比下降3.3%。

3.乘用车分车型销量分析

表7:2023年乘用车样本分车型销量及同比情况(台)

车型 | 销量(台) | 同期(台) | 同比 | 销量占比 |

轿车 | 137019 | 136403 | 0.5% | 50.8% |

SUV | 105906 | 113845 | -7.0% | 39.3% |

MPV | 12921 | 14012 | -7.8% | 4.8% |

微型车 | 2185 | 2183 | 0.1% | 0.8% |

分车型来看,除轿车和微型车的销量基本持平外,SUV和MPV的销量同比均有下滑。

从销量占比来看,除轿车有1个百分点的增长外,其余各车型都有下跌。

4.乘用车分车辆级别销量分析

表8:2023年乘用车分级别销量及同比(台)

乘用车级别 | 合计销量(台) | 同期(台) | 同比 |

高端品牌 | 93835 | 94999 | -1.2% |

合资品牌 | 96458 | 106906 | -9.8% |

自主品牌 | 36373 | 39018 | -6.8% |

乘用车分级别来看,高端、合资和自主品牌新车销量均有不同程度的下滑。其中以合资品牌的销量在连续多年下滑的基础上,今年下滑的比例更甚,自主品牌居次,高端品牌下滑幅度最小。

(二)新能源汽车市场分析

1.新能源汽车市场的表现不断创新高

2023年新能源汽车延续了近年来的火爆行情,主要原因为:

①《上海市提信心扩需求稳增长促发展行动方案》沪府规〔2023〕1号文件延续新能源车置换补贴10000元政策至6月底后又延续至年底,有力地促进了全市新能源汽车的消费。

②上海消费者对纯电新能源汽车的接受度继续得到提高,完全克服了因混动车型不再送牌所带来的影响,促进了全市新能源汽车的推广不断创新高。

③新一轮《上海市鼓励购买和使用新能源汽车实施办法》将在2024年提高对购车人的门槛,因此市场上出现了一大波搭原政策末班车的消费行情。

④各种纯电型新能源汽车的外观设计、制造品质、智能技术和实际续航等都得到了长足的进步,已能完全满足市民普通出行的需求。

⑤更多的新能源品牌将上海作为其车型的首发地,并以商超店的形式布局上海各大商业中心,争奇斗艳,极大地丰富了上海新能源汽车市场的内涵,激发了新能源汽车的消费潜能。

2.去年新能源汽车分月推广及同比情况

表9:2023年新能源汽车分月销量及同比

2023年上半年除1月份外,全市新能源汽车的推广量均超过了去年同期,但自7月份后,由于2022年下半年起新能源市场推广基数较高,故2023年的新车销量同比均出现了下滑。2023年新能源汽车市场出现了先扬后抑,但总体呈现趋势向上的平稳走势,并由于4、5月份填补了去年因疫情封控造成的空缺,使全年全市的新能源推广量再攀高峰。

3.全年分月新能源汽车市场渗透率情况

表10:2023年全市汽车市场推广量新能源渗透率情况

全年除2、4月的新能源汽车市场渗透率小于50%外,其余各月的渗透率均高于50%,到了11、12月渗透率超过60%。全年合计新能源汽车的市场渗透率为55.0%。

4.新能源汽车的保有量继续攀升

截止到2023年底,全市新能源汽车的保有量达到128.8万辆,约占全市汽车总保有量的23.5%。

5.2023年私人新能源汽车合计推广占比达到77.7%,同比减少0.8个百分点,表明公务用车中新增新能源汽车占比略有增长。

6.2023年新能源汽车中的插电式混动车辆占比下滑至6.4%,同比减少82.7%。

(三)样本库存分析

1.全市合计库存分析

从协会统计样本的全年库存数据来看,2023全年全市经销商总体的库存压力不大,除1月份的库存系数偏高外,其他各月的系数均在安全线以下全年合计库存系数为1.4。

表11:全市各月合计库存系数情况

2.分品牌库存情况

乘用车分级别来看,乘用车中除自主品牌外,高端和合资品牌的样本合计库存均在安全线以内,虽然整体市场上经销商的库存系数看上去不高,但其中还有许多经销商因市场销售不旺或资金流动发生困难后而采取停止向主机厂“拷车”的情况也比比皆是,反映了大部分经销商并未因为库存系数不高而经营压力有所减缓。

全市商用车样本的合计库存较大,商用车经销商的经营状况不容乐观。

表12:各级别品牌全年合计库存系数对比

品牌分级 | 高端 | 合资 | 自主 | 商用车 |

库存系数 | 1.1 | 1.3 | 1.7 | 3.3 |

(三)销售额分析(数据来源:协会样本及上海市统计局)

根据2023年全市汽车类的社会零售总额推算出全市新车销售的合计销售额约为1512.7亿元,同比增长2.7%,新车销售额约占全市汽车类社会零售总额的七成。

全市汽车类消费占全市社会零售总额的11.7%。

1.全年分月样本销售额及同比分析

表13:全年分月样本汽车销售额及同比

2023年样本合计销售额的全年走势与其销量走势基本一致,除2-5月外,其余各月份的销量同比均出现不同程度的下降,全年样本合计完成新车销售额约为640.2亿元,同比下降3.8%。

2.乘用车样本分级别销售额同比增减情况

表14:分级别新车样本销售额同比增减情况

乘用车级别 | 合计销售额(万元) | 同期 | 同比增减 |

高端品牌 | 3434654 | 3608817 | -4.8% |

合资品牌 | 1656837 | 1799888 | -7.9% |

自主品牌 | 463807 | 542884 | -14.6% |

从上表可见,全年合计的乘用车样本中三个级别的新车销售额均有下降,其中自主品牌的销售额同比下降幅度最大,高端品牌的销售额同比下降幅度最小,合资品牌的同比下降幅度居中。

3.样本分级别新车销售单价同比增减情况

表15:分级别新车销售单价同比增减情况

乘用车级别 | 新车单价(万元) | 同期(万元) | 同比增减(万元) |

高端品牌 | 36.60 | 37.99 | -1.39 |

合资品牌 | 17.18 | 16.84 | 0.34 |

自主品牌 | 12.75 | 13.91 | -1.16 |

从上表可见,全年乘用车样本合计只有合资品牌的新车单价有所提升,而高端和自主品牌均有不同程度的下降。

(四)2023年各月平均样本销售单价变动及同比情况

表16:2023年分月样本平均销售单价变动及同比增减(万元)

全年新车销售单价总体来看,2023年上半年的表现尚可,在许多品牌价格轮番下降的压力下,全市的合计新车销售单价均有微增,表明全市汽车消费等级不断提升,特别是单价30万上下的新能源汽车俨然成为新能源汽车市场的主力热销车型,对稳住上海车市的新车单价作出了贡献;下半年各月的新车销售单价比同期略有降低,单价趋势不断下探,预示着新车市场的价格竞争日趋激烈。

四、汽车消费纠纷仍成为全市消费投诉中的主要问题之一

2023年,随着汽车销量的不断增长,市民的汽车消费纠纷也在不断上升,涉及新车消费的致电累计达到5957起,同比增长6.3%,全年合计的汽车消费纠纷投诉率达到0.9%,同比增长0.2个百分点。

总体来说,今年引发消费者各类投诉的主要因素集中在以下几个方面:

1.合同类纠纷:主要表现在合同内容或签署不规范、合同中交付日期不明确或不履行合同约定等。

2.定金退订产生的纠纷较多,有经销商不能履约或消费者违约要求退订等。

3.汽车价格涨跌及相关促销政策共同频繁调整所引发的相关纠纷也较多。

4.部分经销商和销售人员的销售服务流程不规范也是产生纠纷的原因。

另外,由消费者违约或其自身原因所导致的消费纠纷日益增多,其占比已达到了新车消费纠纷总数的31.1%。

五、影响2023年汽车市场的主要因素

(一)影响2023年全市汽车消费的有利因素

1.2023年7月国家发展改革委等13部门印发《关于促进汽车消费的若干措施》的通知,8月工业和信息化部等7部门印发《汽车行业稳增长工作方案(2023—2024年)》等文件;再叠加从中央到地方推出的多项汽车促消费政策,有力地提振了汽车消费信心,为2023年车市高增长提供了强大助力,有利于汽车市场稳定发展。

2.2023年9月,上海新一轮老旧汽车“以旧换新”补贴实施细则的发布,对个人消费者报废或转让非营运小客车,并购买燃油小客车新车,可申请一次性2800元购车补贴,叠加相关区域已有补贴政策的延续,加快了本市老旧汽车“以旧换新”的步伐。

3.《上海市鼓励购买和使用新能源汽车实施办法》规定的有效期至2023年12月31日为止,同时2023年也是取消对插电和增程式混动新能源车辆赠送绿牌的第一年,纯电型新能源汽车的消费需求得到进一步激发。

4.始于年初由部分新能源车降价和东风系燃油车清库“杀价”行为引发的汽车价格内卷导致本市全年销售价格不断探底,同时,全市车市今年6月的新一轮“国六b”排放标准的切换,也引发了相关老车型的降价促销,促进了汽车消费热情不断升温。

5.2023年上海围绕形成万商云集、首发经济、建设消费商圈、创新消费模式、打造消费环境等五方面发力,全面提升汽车消费市场的营商环境,全市浦东、闵行、普陀、宝山、长宁、嘉定、松江等多地借助第四届5.5购物节举办汽车促消费活动,成为本市汽车市场汽车促消费的一道靓丽的风景线。

(二)影响2023年全市汽车消费的不利因素

1.经济下行压力增大,消费者持币观望的情况增多,再加上购车消费欲望低迷,造成全年汽车市场出现持续性的销售疲软。

2.上海周边省市一些几乎不设门槛的购车补贴政策产生明显的虹吸效应,造成了价格洼地,吸引了一部分消费者前往。

3.在新能源汽车和自主品牌汽车的双重夹击下,一小部分传统汽车的合资品牌经销商由于竞争环境恶化,经销商退网或转网增多、

4.汽车经销商不规范的经营行为,导致了经营性风险增加,叠加汽车销售人员流动性频繁,全市首次出现了汽车销售企业恶性卷款的违法案件,对行业发展带来了伤害。

5.汽车价格战背后的行业内卷升温,导致不少主机厂和经销商企业利润纷纷亮起“红灯”,经营毛利不断下滑,压力倍增。

6.全市授权汽车经销商申办能在店内现场开具临牌的“交通管理服务站”的建设步伐停滞多年,给市民交付新车带来不便,也影响了大批地处地段比较偏僻的汽车经销商服务质量的提升和消费环境的改善。

六、2024年上海汽车市场展望

2024年,宏观经济有望全面复苏,全市汽车销售行业在市、区各级政府新一轮促进消费政策和市商务委的主导的第五届“5.5购物节”汽车促消费活动激励下,在建设上海国际消费中心城市的过程中,上海汽车市场的营商环境将得到进一步的改善,汽车消费的刚性需求也将得到进一步释放,随着经济的不断恢复,汽车消费将有望迎来新高潮。

综上,协会预测2024年全市新车销量约为66万台,同比增长3%;其中新能源汽车销量保持35万台上下,市场渗透率继续保持过半,达到55%左右的水平;全市车类社会零售总额突破2060亿,同比增长2%,其中,新车销售额有望保持突破1500亿元。

扫一扫关注微信

扫一扫关注微信

{kind=link}