2021年前三季度,电视代工厂整体呈现“高开低走”趋势。由于终端市场需求持续强劲,品牌厂拉货积极,上半年电视代工厂出货45.9M,同比增长16.5%。但从三季度开始,海外市场需求转向,品牌厂对面板采购需求回归理性,奥维睿沃(AVCRevo)数据显示,三季度电视代工厂出货23.8M,同比下降29.5%。在三季度出货大幅下跌影响下,2021年前三季度全球主要电视代工厂出货69.7M,同比下降4.5%。

19Q1-21Q3电视代工厂分季度出货与同比

DataSource:AVCRevoUnit:M,%

区域表现

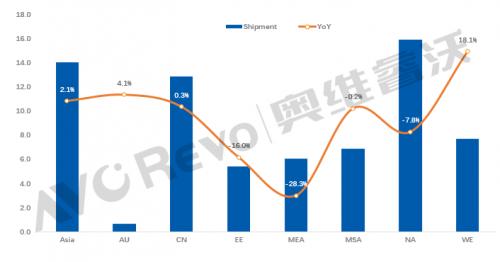

北美市场:前三季度出货15.9M,同比下降7.8%。近2年海外市场增长主要与北美有关,北美市场上半年依然延续着增长势头,但从下半年开始,随着疫苗接种率的提高,宅经济效应逐渐减退,以及市场需求的提前透支,三季度北美市场出货6.3M,同比下降31.7%。

中国市场:今年上半年整体出货9.4M,同比增长19.0%,主要是在小米、海信、华为等品牌外放订单需求快速增长。但从今年三季度开始,面板价格出现急剧波动,品牌厂商需要消化原本库存,订单释放速度放缓,三季度中国市场出货3.5M,同比下降29.5%。

亚洲地区(除中国外):前三季度出货14.1M,同比增长2.1%。

中东非地区遭受疫情重创,电视需求低迷,前三季度主要出货6.1M,同比下降28.3%。

西欧发达经济体上半年需求延续,前三季度出货7.7M,同比增长18.1%。

东欧、南美洲代工市场持续低迷,前三季度同比下降为16.0%和0.2%。

2021年Q1-Q3电视代工厂分区域出货量与同比

DataSource:AVCRevoUnit:M,%

代工厂表现

面板价格在过去一年出现了“疯涨”之后迅速回落,给代工企业带来了前所未有的挑战,代工阵营因此逐渐向两极分化。对头部代工企业来说,由于具备客户基数较大、应对面板价格波动抗压性强以及资源整合能力强等因素,基本在前三季度实现了出货量的增长。但对于中小代工企业来说,由于面板价格的波动起伏以及资源的持续短缺等,自身订单的稳定性和持续性均受到了冲击,出货有不同程度的下滑。

2021年Q1-Q3全球主要代工厂出货与同比

DataSource:AVCRevoUnit:M,%

TPV(冠捷):排名第一,前三季度出货10.1M,同比增长1.0%,依靠自有品牌Philips、AOC的稳定需求,TPV在前三季度的整体增幅略有提升。尽管传统品牌与TPV的合作减少,但是凭借华为以及小米等中国品牌在代工量上的稳步增加,还是给TPV的增长提供了有力保障。

Foxconn(富士康):排名第二,前三季度出货8.4M,同比23.0%。Sharp与SONY为Foxconn的两大主要客户,在前三季度中,这两大品牌同比分别增长23.1%和24.9%。

MTC(兆驰):排名第三,前三季度出货7.5M,同比下降8.6%。海外市场需求的减少、港口阻塞、海运价格攀升,都对MTC在出货上形成了冲击。第三季度中国品牌需求的减少也影响到出货节奏。

TCLSCBC:排名第四,前三季度共出货7.1M,同比下降8.1%。在客户方面,小米、松下等在三季度出货量方面均出现了不同程度的下滑。同时TCL积极开拓其他客户,韩系客户在三季度实现了大幅增长。

KTC(康冠):排名第五,前三季度整体出货6.0M,同比增幅10.0%。分区域来看,虽然中国和亚太市场出现同比较大幅度下降,但是Hisense等品牌在三季度实现了外包订单增加。

ChanghongOEM:前三季度整体出货5.1M,同比增长1.3%。分区域来看,亚洲地区(除中国外)增长明显,前三季度出货0.8M,同比增长59.3%。从客户来看,主要是小米外放订单的增加。

BOEVT(高创):前三季度出货4.1M,虽然国际客户订单有所减少,但是小米、海信、Vizio等客户需求增加,确保了BOEVT在出货量上的增长。

SkyworthOEM:前三季度出货3.8M,同比下降17.2%。东南亚疫情持续蔓延,Skyworth海外工厂生产和出货都受此影响。

HKC(惠科):前三季度出货3.2M,同比下降26.6%。上半年面板持续缺货,制约了规模的扩张。国内市场持续低迷,主要客户小米和海尔出货量下降。

Expressluck(彩迅):出货2.9M,同比下降16.6%。JPE(金品):出货2.6M,同比下降30.3%,订单减少主要集中在中东非地区,前三季度同比下降35.2%。INX(群创):出货2.4M,同比下降26.4%。Amtran(瑞轩):由于小米订单的增加,前三季度出货2.2M,同比增长80.6%。KonkaOEM:出货1.7M,同比增长4.7%。SQY(启悦):出货1.2M,同比下降38.3%。HisenseOEM:出货:0.9M,同比下降42.4%。

四季度需求持续走低,全年电视代工出货预计下降9.7%

进入第四季度,虽然面板价格的回落促进中小品牌客户的代工需求释放,但由于发达国家现金补贴导致电视需求被提前消费,后续经济刺激政策转向基础设施建设。此外,海运堵塞问题没有明显改善,传统备货旺季过去,因此在第四季度,全球电视代工出货持续低迷。奥维睿沃(AVCRevo)预测2021年全年电视代工出货量为93.2M,同比下降9.7%。

扫一扫关注微信

扫一扫关注微信

{kind=link}